يبحث

يبحث

- صناعة الضوئية هي غارقة في معضلة التكلفة ، السيليكون والفضة الأسعار ، والتخفيضات الضريبية على الصادرات إلى إلغاء قوة المكونات إلى رفع الأسعار ، الشركات المملوكة للدولة المركزية يمكن أن قبض على ارتفاع الأسعار لوحة الصناعة المعنية

في وقت مبكر من نهاية السنة ، صناعة الضوئية تواجه ارتفاع سيليكون ، الفضة ، إلغاء ضريبة التصدير والضرب الثلاثي التكلفة ، سلسلة الصناعة لتسريع إعادة الهيكلة . كما منفذ المحطة الطرفية من السلسلة الصناعية ، إذا كان يمكن أن تحمل تكلفة الضغط بسلاسة ، وسط الشركات المملوكة للدولة باعتبارها جوهر المصب المشتري ، والتسامح من ارتفاع الأسعار من المكونات الهندسية ، أصبحت صناعة نقطة تحول رئيسية .

سيليكون المواد عالية المستوى عملية إصلاح الأرباح تتركز المنبع

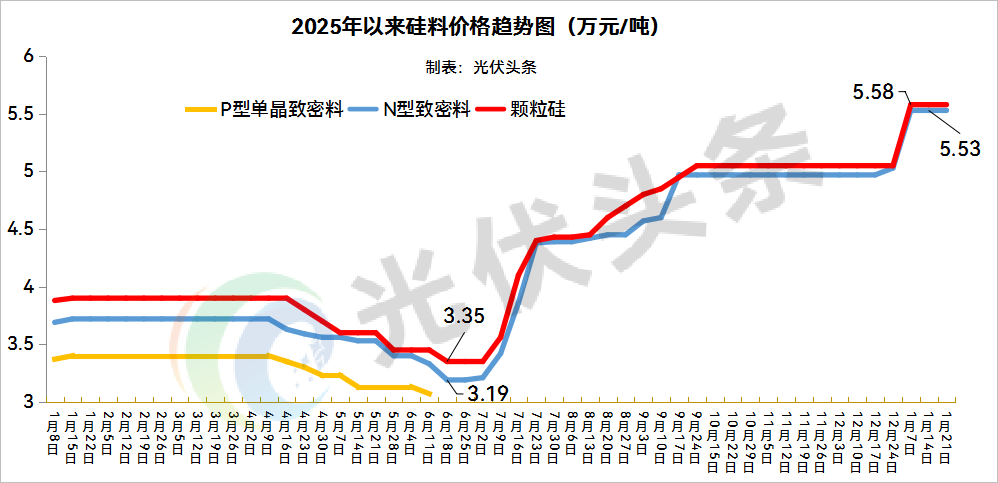

في عام 2025 ، سعر مادة السيليكون " في النصف الأول من القاع ، في النصف الثاني من الصعود " الاتجاه ، ن نوع المواد الكثيفة من بداية العام 37000 يوان / طن من الاستكشاف إلى 319 يوان / طن ، في النصف الثاني من هذه الصناعة مع تدابير مكافحة لفة الهبوط تدريجيا ، استقرت في نهاية العام في 5.53 مليون يوان / طن ، لا تزال مرتفعة في كانون الثاني / يناير 2026 . سيليكون الرائدة في مجال إصلاح الأرباح ، رقائق السيليكون ، والبطاريات ، مكونات حاولت أن تحاكي نهاية الإنتاج ، ولكن المدينة بعد مقابلة مع المكتب ، مثل هذه المبادرات قد انتهت ، المصب توصيل التكاليف قد تم حظره .

الفضة ارتفعت 268 في المائة ، الفضة اللب تكلفة أكبر

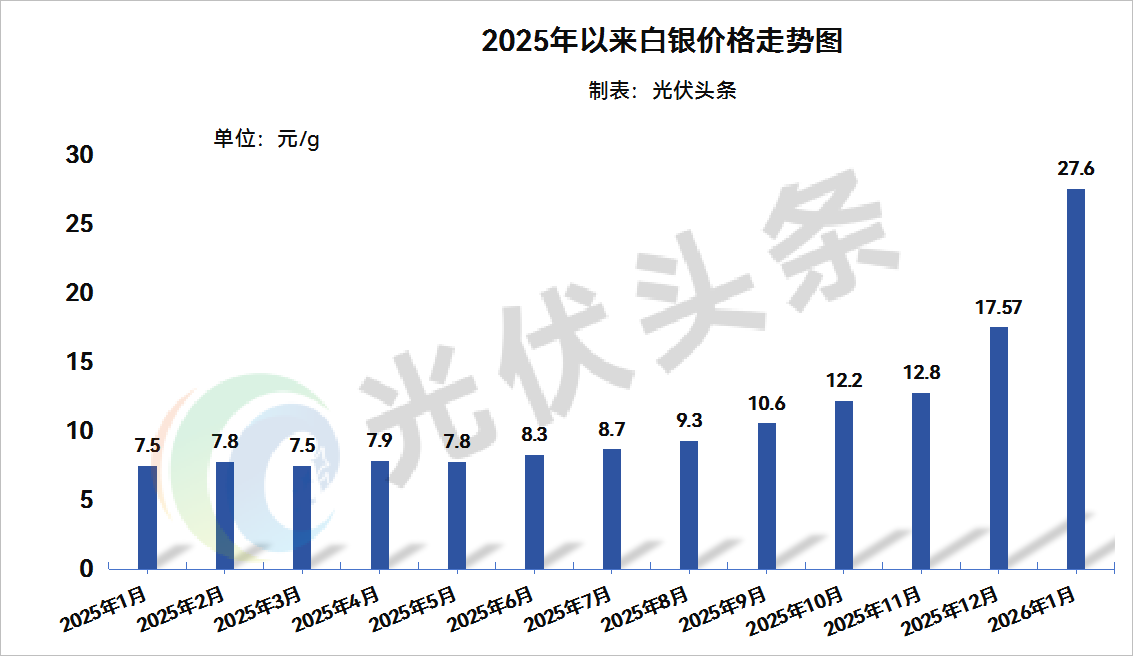

ارتفاع أسعار الفضة ، المواد الأساسية من الخلايا الضوئية ، وزيادة الضغط على التكاليف . سعر الفضة في بداية عام 2025 فقط 7.5 يوان / ز ، ارتفع إلى 27.6 يوان / ز ، بزيادة 268 في المائة . الفضة التكلفة لكل واط من البطارية تصل إلى 0.27 يوان ، على أساس استهلاك الفضة 10 ملغ / ث .

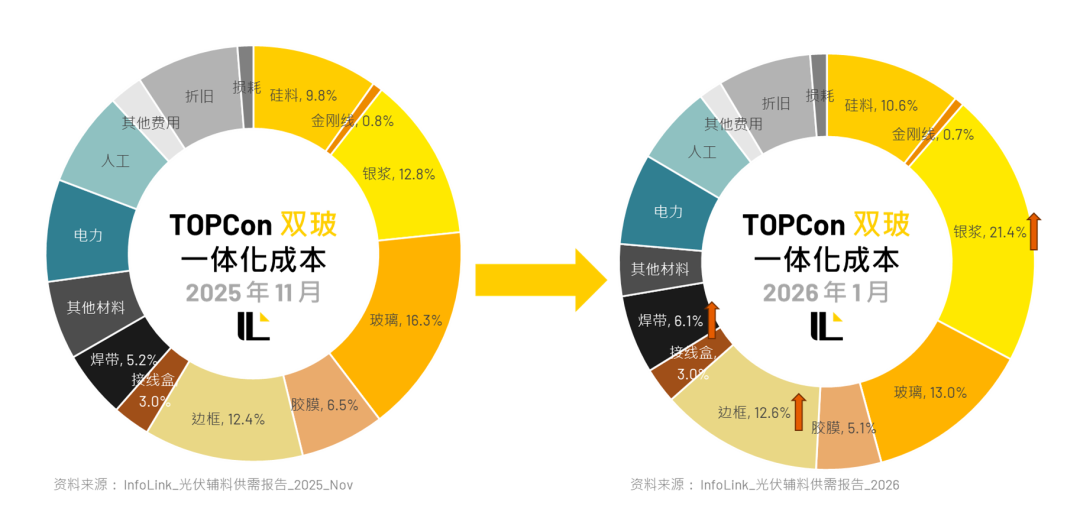

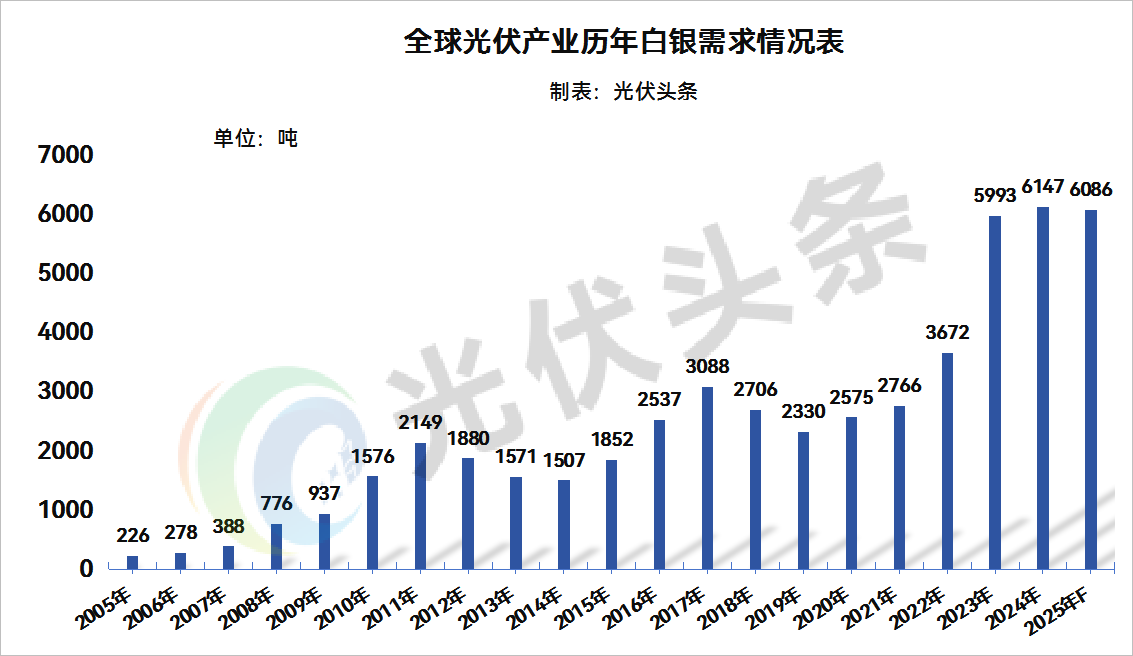

نسبة الفضة الطين التكاليف استمرت في الارتفاع ، 17 في المائة في كانون الأول / ديسمبر 2025 ، 21.4 في المائة في أوائل عام 2026 ، ما يقرب من ضعف تكلفة السيليكون ، قفز إلى أعلى تكلفة المكونات . الطلب العالمي على الفضة منذ عام 2021 استمرت في الانخفاض ، صناعة الضوئية هو زيادة الطلب الرئيسي ، تراكب النفور من المخاطرة و زيادة الطلب على الصناعة ، وأسعار الفضة من الصعب على المدى القصير إلى أسفل ، مما اضطر الصناعة إلى الإسراع في عدد قليل من الفضة / الفضة الحرة التكنولوجيا التكرار ، ولكن على المدى القصير لا يزال تحت ضغط الأسعار .إلغاء استرداد ضريبة التصدير ، مكونات الشركات اضطرت إلى رفع الأسعار

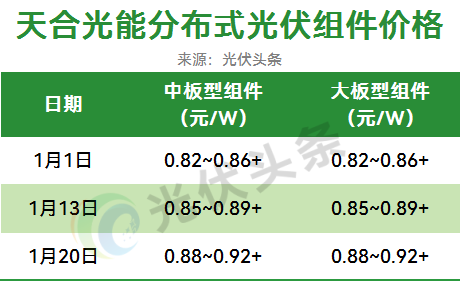

في 8 كانون الثاني / يناير 2026 ، الضوئية سياسة استرداد ضريبة التصدير ألغيت رسميا ، مباشرة ضغط أرباح الشركات - 210r وحدة واحدة من أرباح التصدير انخفضت من 46 إلى 51 يوان . في وقت سابق من أربعة مكونات رئيسية في عام 2024 مجموع الضرائب والرسوم إلى 17.428 بليون دولار ، بعد إلغاء الضريبة على الشركات التدفق النقدي مع الضغط ، وقد تم رفع الأسعار . tianheguangneng اثنين من الزيادات في الأسعار في كانون الثاني / يناير ، ارتفعت الأسعار إلى حوالي 0.9 يوان / ث ، الراقية topcon مكونات تقترب من السعر ، والمنتجات الخفيفة ذات الكفاءة العالية من خلال كسر 1 يوان / ث .

الشركات المملوكة للدولة المركزية لقبول ارتفاع الأسعار ، ومتطلبات الجودة في وقت واحد

قوة التكلفة ، أسعار المكونات منذ كانون الأول / ديسمبر 2025 ، استمرت في الارتفاع ، 0.75 يوان / ث أصبح التيار الرئيسي في نطاق العرض ، وقد تم الاعتراف على نطاق واسع من قبل أصحاب محطات الطاقة المملوكة للدولة المركزية . في الآونة الأخيرة ، وقوانغدونغ الطاقة ، الطاقة الوطنية مجموعة المشاريع ذات الصلة في جميع أنحاء 0.75 يوان / ث المعايرة ، الخوانق الثلاثة ، وقوانغتشو التنمية تتركز أيضا في 0.75-0.766 يوان / ث ، آلية انتقال التكاليف الهبوط الأولي .

ومع ذلك ، في ظل خلفية من انخفاض أسعار الطاقة الجديدة ، وسط الشركات المملوكة للدولة لديها تسامح واضح مع ارتفاع أسعار المكونات ، وتحسين نوعية العتبة في وقت واحد . في عام 2026 8 غيغاواط هواديان التعدين ، وكفاءة متطلبات 6gw مكونات تصل إلى 23.8 في المائة ، هواننغ التعدين السنوي هو القضاء على أقل من 23.1 في المائة من انخفاض كفاءة المكونات ، التراص التعدين حجم الانخفاض ، عنصر التوصيل لا يزال غير مؤكد .

إعادة هيكلة الصناعة تبدأ من حجم المنافسة إلى قيمة المنافسة

في المدى القصير ، فإن الصناعة قد دخلت مرحلة موازية من هضم التكاليف و القدرة على الإنتاج واضحة ، السيليكون المواد الرابط يأخذ زمام المبادرة في الاستفادة ، والبطاريات ، مكونات بسبب ارتفاع تكلفة الطين الفضة أرباح عالية من الصعب إصلاح ، تمايز الشركات تزداد سوءا . في المدى المتوسط ، أقل من الفضة / الفضة الحرة التكنولوجيا لتسريع وتيرة متكررة ، وكفاءة المكونات أصبحت الشركات الرائدة في السوق الأساسية للاستيلاء على قبضة . على المدى الطويل ، في عام 2026 ، ومن المتوقع أن تصبح صناعة الضوئية وداعا منخفضة التكلفة المنافسة واسعة النطاق نقطة انطلاق ، وعمليات الاندماج والاستحواذ وإعادة الهيكلة لتحسين هيكل الصناعة ، وتعزيز الابتكار التكنولوجي وإدارة غرامة الصناعة مدفوعة عالية الجودة التنمية والتحول .( هذه المادة من الموقع الرسمي انظر الطريق الحرب العالمية . seetao.com دون إذن لا طبع وإلا يجب التحقيق فيها ، طبع يرجى الإشارة إلى شبكة الطرق + الرابط الأصلي ) .

تعليق

مدح

مدح

يجمع

يجمع

تعليق

تعليق

مشاركة

مشاركة

أكتب شيئا~